Чего опасается и на что надеется российский бизнес в 2026 году

02 Дек, 2025 г.

«Адизес Бизнес Консалтинг» провел традиционный опрос среди основателей, акционеров, владельцев, членов советов директоров и реже CEO российских компаний из разнообразных индустрий: от IT до тяжелой промышленности.

О рейтинге

Ежегодно «Адизес Бизнес Консалтинг» составляет «Рейтинг ожиданий» — исследование по итогам опроса 100+ первых лиц крупных и средних российских компаний (выручка — от 10 млрд до 100 млрд руб., в среднем 40+ млрд руб.).

Исследователи выяснили:

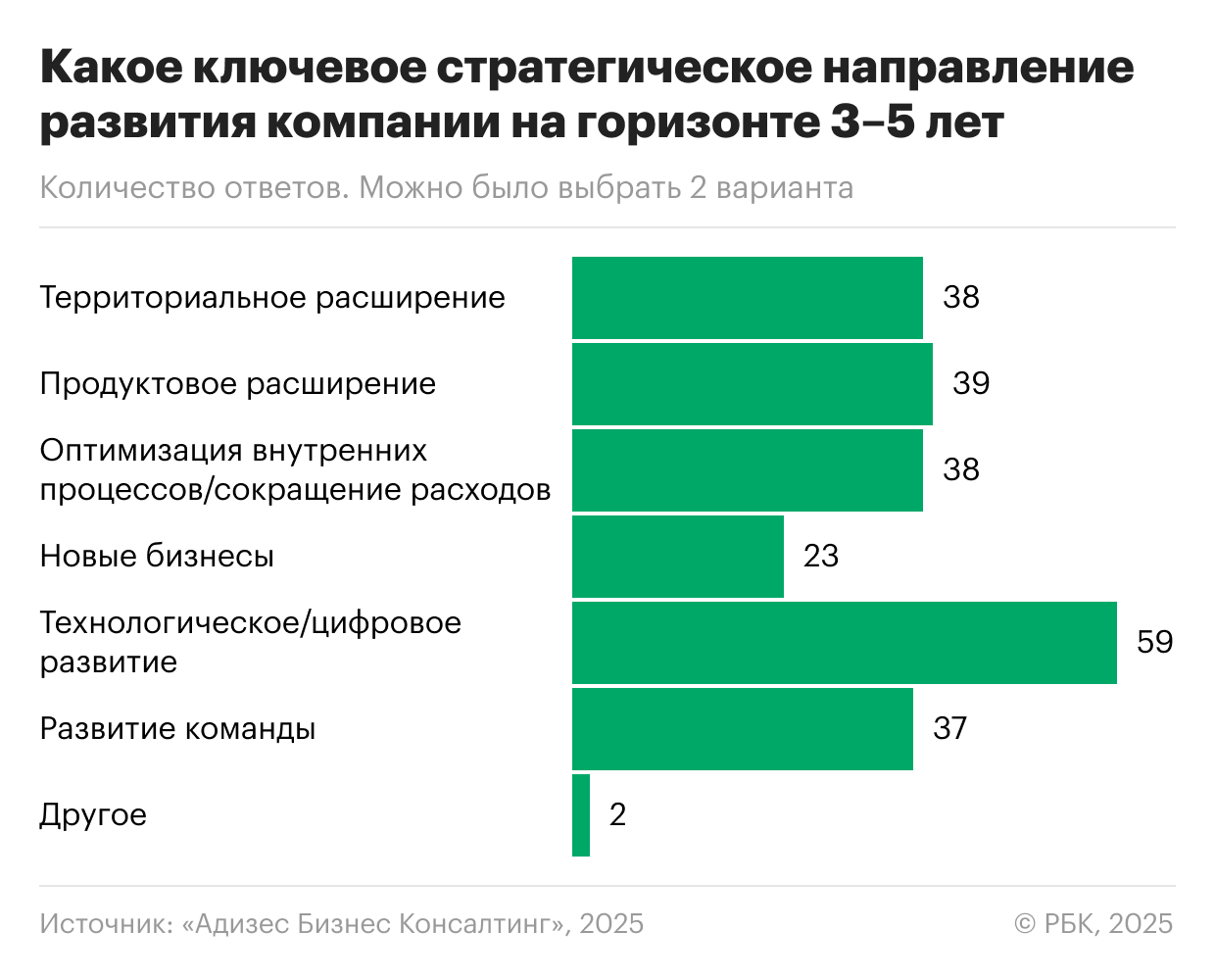

- Ключевые стратегические направления развития компаний на горизонте трех-пяти лет.

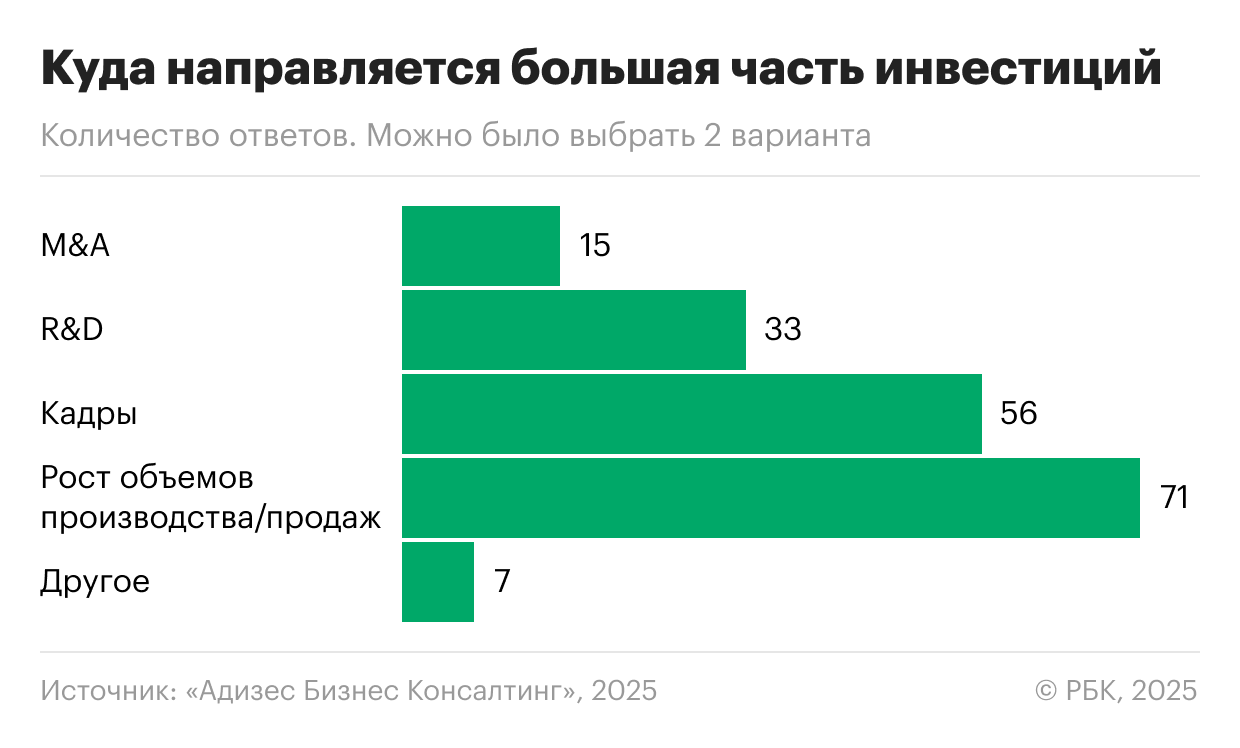

- Куда направляется большая часть инвестиций.

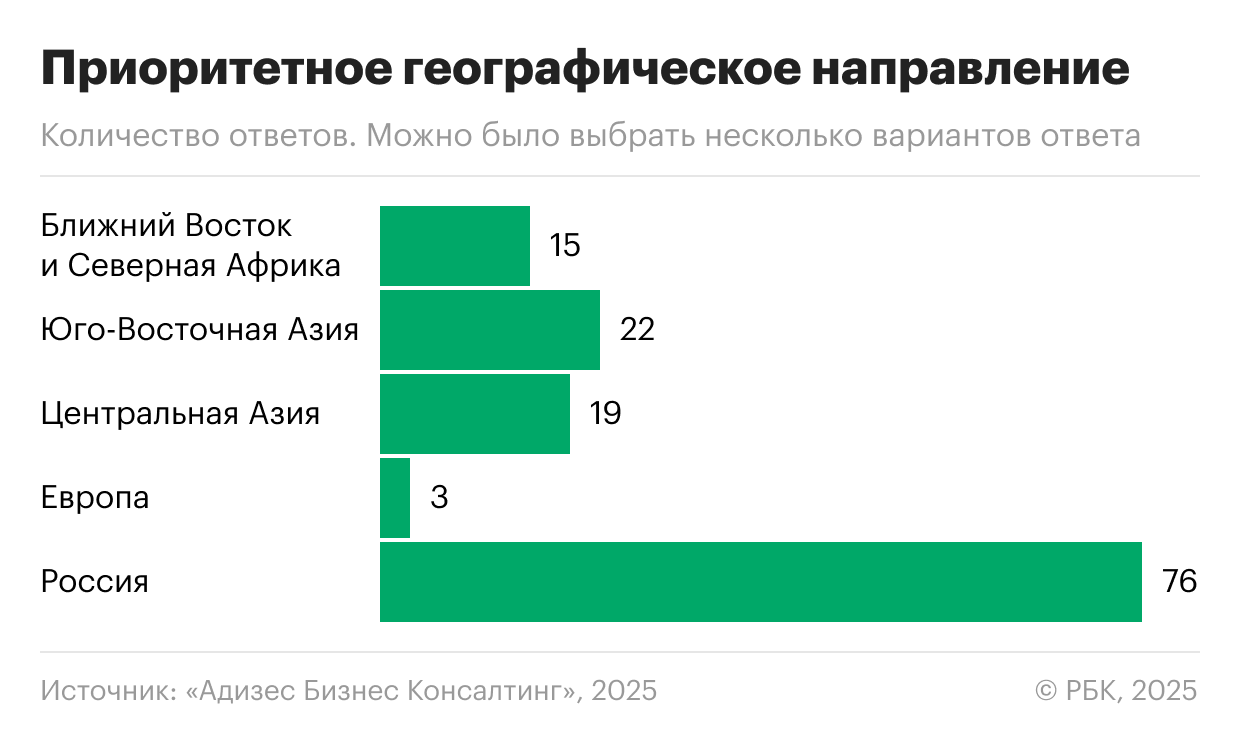

- Какие географические направления развития для компаний приоритетны.

- В чем респонденты видят главные риски.

- В чем видят главные возможности.

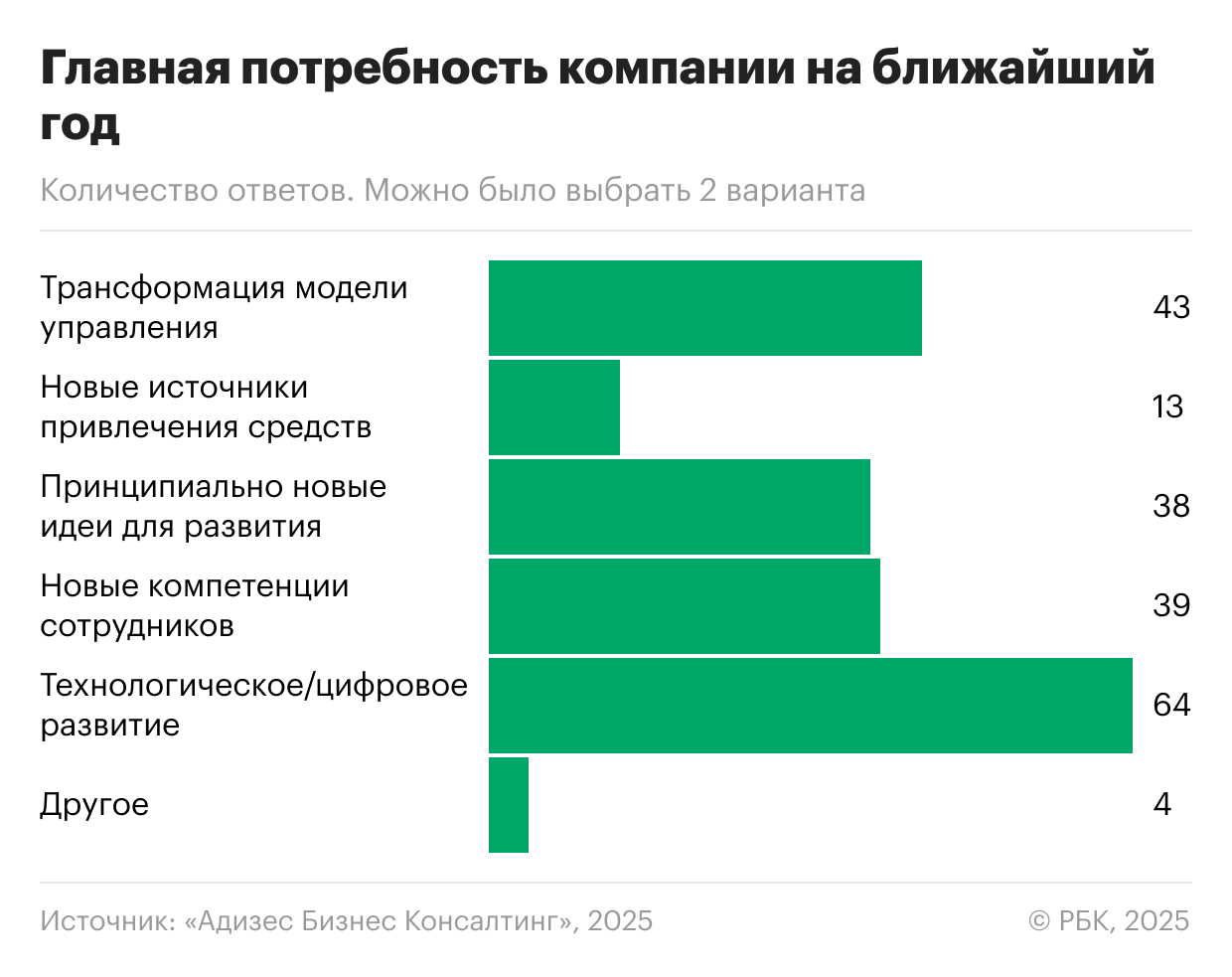

- Какова главная потребность компаний на ближайший год.

- Какие отрасли в следующем году покажут наибольший рост.

- Отрасли с наибольшей конкуренцией в 2026 году.

- Отрасли с наибольшей рентабельностью в 2026 году.

- Отрасли с наименьшей рентабельностью в 2026 году.

5 стратегических паттернов

По итогам опроса годичной давности стратегии действий компаний-респондентов были разделены на пять паттернов. Опрос 2025 года подтвердил это разделение и дополнил каждый паттерн.

1. «Технологические трансформаторы»

Для этого кластера цифровизация стала не просто инструментом оптимизации, а новой системой координат. Внедрение ИИ в управленческие и операционные процессы, автоматизация бэк- и фронт-офиса, ставка на НИОКР и развитие внутренних компетенций — все это превращается в «двигатель роста». Однако технологическая стратегия сталкивается с двумя фундаментальными барьерами: дефицитом квалифицированных кадров и высокой ценой капитала, что превращает цифровизацию из модного лозунга в дорогую, но необходимую инвестицию.

2. «Продуктовые инноваторы»

Эта группа компаний делает ставку на внутренний рынок, воспринимая его не как ограничение, а как поле для бесконечного тестирования новых продуктов и бизнес-моделей. Новые линейки, адаптация под изменившиеся потребительские привычки, диверсификация и запуск смежных направлений — все это превращает продуктовую стратегию в форму внутренней экспансии, когда «выход за границу» заменяется «выходом в соседние сегменты».

3. «Операционные оптимизаторы»

Если раньше их можно было описать формулой «сокращаем расходы ради эффективности», то теперь они работают по другой логике: цифровые инструменты и ИИ позволяют не просто уменьшать издержки, а поддерживать жизнеспособность компании на фоне падающего спроса. Оптимизация становится естественным следствием внедрения технологий, а не самоцелью. Это уже не ручное управление затратами, а системная перестройка процессов под новые реалии рынка.

4. «Кадровые стратеги»

Впервые HR выходит в центр стратегической карты. Развитие персонала больше не воспринимается как поддерживающая функция — это самостоятельный приоритет, который определяет способность компании расти, внедрять технологии и удерживать клиентов. Инвестиции в команду становятся таким же «тяжелым» капиталом, как заводы или IT-платформы. Компании, делающие ставку на людей, формируют новый тип конкурентного преимущества — способность адаптироваться через развитие компетенций.

5. «Международные экспансионисты»

Как отдельный кластер они практически исчезли. Если в 2024 году международная экспансия еще казалась «естественным продолжением успеха», то в 2025-м она осталась лишь в нишевых планах. Азия и Ближний Восток сохраняются как направления точечных выходов, но география стратегий резко сузилась до национального уровня. Теперь речь идет не о завоевании новых территорий, а об укреплении позиций внутри страны.

Взгляды на развитие в зависимости от размера компании

Анализ ответов выделил три взгляда на развитие среди крупных (>35 млрд руб.), средних (15–35 млрд руб.) и компаний меньше среднего размера (<15 млрд руб.).

Крупный бизнес

У крупнейших игроков международные амбиции заметно ослабли. Если еще недавно глобальная экспансия рассматривалась как символ статуса и роста, то теперь на первый план вышли задачи технологической трансформации и удержания позиций внутри России. Для корпораций этот разворот выглядит как «укоренение»: инвестиции направляются в цифровизацию, инфраструктуру и локальные партнерства. Крупный бизнес сегодня играет скорее в защиту, чем в нападение: укрепление позиций становится важнее, чем завоевание новых территорий.

Средний бизнес

Эта группа демонстрирует прагматичный баланс между технологическим обновлением и развитием продуктовых направлений. Внедрение цифровых решений и автоматизация процессов воспринимаются не как модный тренд, а как обязательный элемент конкурентоспособности. Однако именно здесь кадровый дефицит ощущается особенно остро: компании среднего масштаба не обладают ресурсами корпораций для долгосрочных HR-инвестиций, но уже не могут полагаться на гибкость малого бизнеса. В результате нехватка специалистов превращается в главный барьер для роста, делая технологии скорее «костылем», чем полноценным драйвером.

Малый бизнес

Для малых компаний повестка выглядит куда более сжатой и приземленной. Главная цель — удержание клиентов в условиях снижения покупательной способности и высокой чувствительности к любым колебаниям издержек. Продуктовые расширения здесь чаще носят экспериментальный характер («добавить новую линейку», «выйти в соседний сегмент»), а оптимизация расходов становится способом сохранить рентабельность хотя бы на минимальном уровне. Малый бизнес живет в режиме постоянной адаптации, где выживание измеряется неделями, а не годами и любая ошибка обходится слишком дорого.

Отраслевые ожидания

Анализ ответов респондентов показывает, что российский бизнес в 2026 году может оказаться в ситуации отраслевой поляризации. Одни сегменты ожидаются «магнитами» для инвестиций, другие — зонами хронического давления. Наиболее перспективным выглядит сектор IT и консалтинга: он одновременно демонстрирует высокий потенциал ожидаемых роста (32% ответов) и рентабельности (26,3%). В условиях технологической трансформации именно здесь формируется «точка притяжения» капитала и кадров. Этот сектор становится не просто драйвером, а новой опорной инфраструктурой экономики.

Финансовая сфера сохраняет лидерство по рентабельности (30,2%) и остается важным источником прибыли, однако темпы роста здесь ниже, чем в IT (18,3%). Это говорит о зрелости отрасли: она остается привлекательной, но скорее как стабильный источник дохода, нежели как арена для масштабных инноваций.

Производство продуктов питания находится в сложном положении. С одной стороны, респонденты ожидают рост (16,6%), с другой — низкую рентабельность (29,8%) и высокую конкуренцию (31,6%). Это говорит о том, что отрасль будет расти скорее количественно, чем качественно: борьба за выживание и долю рынка будет съедать большую часть прибыли.

Здравоохранение и фармацевтика занимают промежуточное положение. Ожидаемый рост (14–19%) и достаточно высокая рентабельность (20–23%) превращают их в «секторы будущего», особенно учитывая демографические тренды, санкционное давление и государственные приоритеты. Эти отрасли становятся естественным кандидатом на долгосрочные инвестиции, но пока не обладают таким же «разгонным потенциалом», как IT.

Торговля выступает главным аутсайдером. Высочайшая конкуренция (48,9%) и низкая рентабельность (35,5%) превращают ее в «рынок истощенных возможностей». Здесь нет пространства для долгосрочной привлекательности, и большинство игроков будет работать в режиме оперативного выживания, а не стратегического роста.

Таким образом, в 2026 году привлекательность отраслей смещается в пользу высокотехнологичных и медицинских сегментов. Торговля и продукты питания теряют статус «базового драйвера», уступая место сферам с высокой добавленной стоимостью. Это сигнал о структурном переломе: выиграют те, кто уходит от традиционных массовых рынков, где аппетит государевых службистов определяется объемом легко приобретаемых недвижимых активов, в сторону отраслей, где конкурентоспособность определяется не масштабом, а неповторяемым интеллектуальным и технологическим превосходством.

Вызовы и возможности

Исследование выявляет несколько четких трендов, формирующих новые правила игры.

Вызов: «Ловушка торговли». Высокая конкуренция и низкая рентабельность в рознице и опте создают порочный круг, выход из которого требует инновационных бизнес-моделей, глубокой специализации или ухода в онлайн.

Возможность: «Дивиденды от знаний». Отрасли, основанные на интеллектуальном капитале (IT, консалтинг, финансы), остаются главным фаворитом инвесторов. Их привлекательность подкрепляется умеренным уровнем конкуренции на фоне высокой доходности.

Вызов: «Рост без прибыли». АПК и в меньшей степени производство продуктов питания демонстрируют разрыв между ожиданиями роста и рентабельности. Это сигнализирует о структурных проблемах, где рост объемов не гарантирует финансового успеха.

Возможность: «Защищенный рост». Здравоохранение и фармацевтика предлагают уникальную комбинацию — высокий спрос, защищенный от кризисов, и низкую конкуренцию, что делает их привлекательными для стратегических инвесторов.

Заключение: что делатьпредпринимателю

Данные опроса — это не прогноз судьбы, а карта ориентиров. Для принятия решений предпринимателям стоит учитывать несколько выводов.

Во-первых, смещайте фокус в сторону «экономики знаний». Цифровизация и экспертность — магистральное направление. Инвестиции в собственные IT-решения, консалтинговые подразделения или финансовые сервисы выглядят более перспективными, чем экспансия в традиционной торговле.

Во-вторых, ищите ниши с высокими барьерами. Успех в рентабельных секторах (медицина, финтех) требует глубокой экспертизы и соответствия регуляторным нормам. Это сложнее, но надежнее.

В-третьих, переосмысливайте традиционный бизнес. Если вы работаете в высококонкурентной и низкомаржинальной отрасли, ключ к успеху — в диверсификации, уникальном ценностном предложении и оптимизации издержек. В-четвертых, анализируйте дихотомию «рост/рентабельность». Вход в растущий, но низкорентабельный сектор (как АПК) требует тщательного просчета финансовой модели и поиска путей повышения маржи.

В 2026 году российский бизнес видит будущее за интеллектом, технологиями и здоровьем. Традиционная модель «купи — продай» теряет привлекательность, уступая дорогу бизнесу, который создает сложную ценность и работает с неэластичным спросом.

Источник: Чего опасается и на что надеется российский бизнес в 2026 году

Автор: РБК